3778

3778今年,Jungle Scout与国内知名的小家电上市公司新宝股份以及电商市场洞察公司魔镜市场情报,共同发布了《2022全球小家电趋势洞察白皮书》,下面我们一起来看看这份白皮书的精华部分吧!

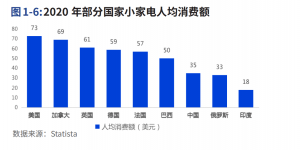

全球小家电人均消费额已迈入30 美元关口,经济越发达,当地消费者乐于接受且有能力将更多支出用于购置小家电,发达国家的人均消费额能够达到发展中国家的1.5-2倍,其中,2019到2020年,小家电人均消费额增速明显。

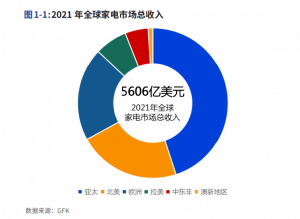

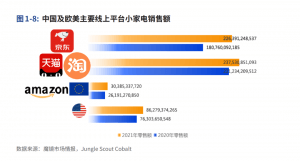

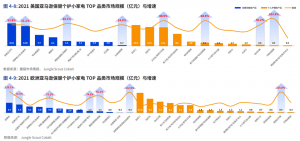

美国、欧洲分列世界第二、第三大电子商务市场,两个地区各自都有超过 2 亿消费者会通过网络进行购物。在疫情的影响下,欧美的家电市场渠道线上化也有加深,2021 年美国和欧洲的家电市场在最大电商平台亚马逊上分别增加了 16% 和 13%,销售额各约863 亿元和 763 亿元。

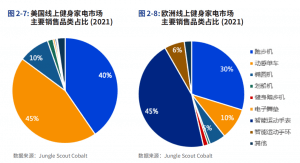

美国市场中,传统中大型健身家电仍为主流产品;动感单车和跑步机在亚马逊美国站上占据了8成份额,同类商品在欧洲市场上,仅占比40%。在欧洲市场最受欢迎的单品是以智能手表代表的智能穿戴设备,市场份额在2021年达到了45%。

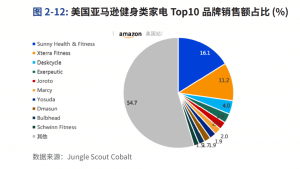

在品牌方面,美国健身类电器以 Sunny Health & Fitness 及 Xterra Fitness 两大品牌为主导,二者合计占据近三成市场份额,与其他品牌差距较大。

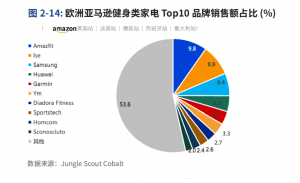

在欧洲市场, 中国品牌的”存在感“更强。华米旗下 Amazfit,Samsung,华为,以及 Garmin 是欧洲智能健身设备的主流品牌,均以智能手表为主。

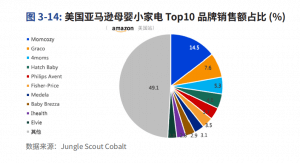

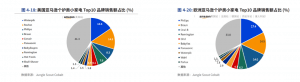

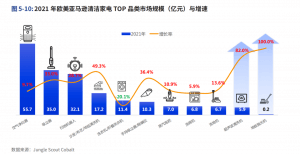

吸奶器是美国市场Top1 品类,电子温度计因疫情销量暴涨近 3倍,但价格大幅下降导致零售额下跌;暖奶器是值得关注的高潜产品,销量同比增长 48%,销售额增长达到74%,该产品的单位盈利能

力显著提升。

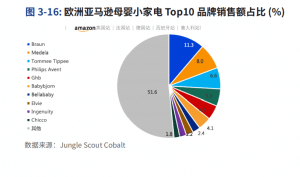

在欧洲市场,婴儿体温计类产品尽管同比负增长,仍以 3.6亿元销售额位列第一;作为第二大规模产品的吸奶器,有非常健康的市场增长趋势;暖奶器在欧洲同样是增长潜力最大产品。

美国与欧洲按摩保健类电器市场极为分散,小品牌众多,线上渠道前十大品牌销售额仅占市场总体两成到三分之一左右,Top 品牌基本均在单一品类深耕。

在欧美,个护类家电则主要以传统巨头品牌为主,Waterpik、Philips、Oral-B等巨头品牌占线上渠道45%以上。

2021 年,空气净化器是此赛道下欧美市场最主要商品;吸尘器、扫地机器人紧随其后。更具体看,空气净化器在美国的销量显著高于其他品类,新兴的扫地机器人则在欧洲最受欢迎,而吸尘器、沙发 / 布艺 / 地毯清洗机等传统产品在欧美仍能保持 30% 以上的增长率。

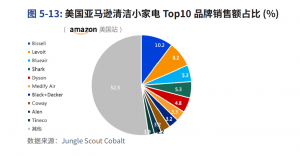

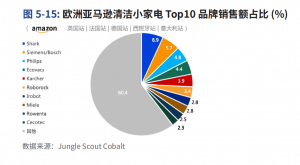

美国家居清洁小家电历史悠久,市场以成熟品牌为主,前十大家居清洁小家电品牌在线上市场销售占比约 50%。欧洲家居清洁小家电线上市场竞争激烈,前 5 大品牌之间市场份额差距不大,科沃斯、石头等中国品牌扫地机器人在欧洲电商渠道快速放量增长。

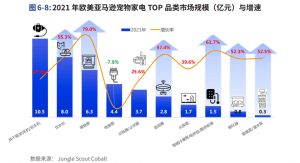

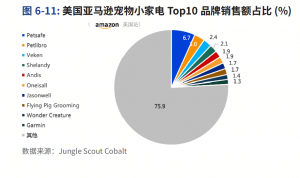

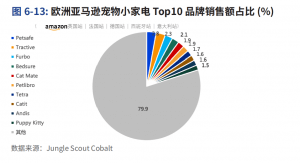

由于宠物家电的发展仍处于行业早期阶段,欧洲与美国宠物用品市场集中度低,线上小家电品牌多而分散,前十大品牌销售占比仅20%左右,各品牌的产品线也比较单一。

厨房家电中,欧美市场呈现了较为不同的品牌趋势,其中美国市场的头部品牌销售额占比能够达到50%左右,而欧洲厨房小家电线上市场相对分散,头部品牌销售额占比在42%左右。

具体来看,美国和英国市场的家电小型化更为深入,2021 年有 100 个以上家电品类会强调“小型、便携、随身、Mini”等特点,德国、法国、意大利和西班牙的家电小型化则仅渗透进约 80 个品类中。

具体的品类中,水牙线增速增快,达到100%,小型吸尘器和小型洗碗机均有 50% 左右的增速;除螨仪、扫地机器人和挂烫机类目产品位居第三增长梯队,也有非常可观的市场空间。

北美市场中,智能家电的市场规模仍然处于增长阶段,增长速度较快的品类基本集中于小家电和家装品类中,如智能温湿度计、智能家用监控设备、智能外扩插座、传统的智能家电,如智能电视、蓝牙音箱则因为竞争加剧、市场成熟度高等原因,销售额有所萎缩。

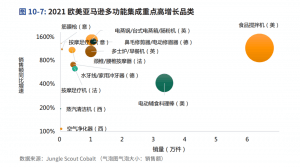

2021 年,欧美线上市场各类多功能集成化家电累计销售额同比增长 26.8%。其中,美国的集成家电市场规模最为庞大,主要热卖商品为电扇、暖风机和背部按摩仪等小家电;欧洲国家的集成家电市场规模明显低于美国,除英国外,市场规模仅在百万到千万左右。

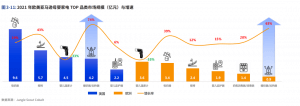

高增长类目中,美国的食品搅拌机和电动辅食料理棒涨幅分别为 1146% 和 411%;英国电蒸锅和多士炉的涨幅分别为 1450% 和 1036%。德国的个人清洁器;法国和意大利的按摩器材;西班牙的家庭清洁电器涨幅靠前。